ジュニアNISAの保有資産が2倍に!長男の出産祝いを「貯金」ではなく「投資」に回した4年前の決断

こんにちは。「2000日後にリタイアする社畜」かずまるです。

この記事を書いている時点でリタイアまであと1773日です。

日々、不動産や投資信託で資産形成に励んでいますが、先日、ふと思い立って長男のジュニアNISA口座を数ヶ月ぶりに確認しました。

確認した結果は……なんと、運用資産が2倍になっていました。

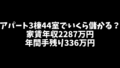

これは実際の運用画面です。画面には現れていませんが購入したのはeMAXIS Slim 全世界株式(オルカン)です。評価損益は+87万円超、まさに資産が倍増しました。

「良い結果になってホントによかった……!」

画面を見た瞬間、安堵とともに、4年前、妻と家族会議を行った日を思い出しました。

「出産祝いのお金を投資するなんて」妻と意見が別れた

このジュニアNISAの原資は、長男が生まれた時にお祝いでいただいた大切なお金です。

当時、妻はこのお金を「子供のために、一円も減らさないように貯金しておくべき」という考えでした。

一方で私は、「現金のまま持っておくことは、インフレによって実質的に価値が減るリスクがある」と確信していました。大切なお金だからこそ、子供が大人になった時に最大限の価値にして渡してあげたい。ここから、夫婦の長い話し合いが始まりました。

妻が心配していたのは、子供のためにもらった大切なお金が減ってしまうことです。そのため、私はリスク回避する方法を妻に説明することにしました。

一括投資をすると、確かに暴落時に大幅に下落するリスクがあります。対策としては、毎月一定額を積立て投資することで時期をずらしながらリスク分散して購入する方法があります。この手法を妻に提案した結果、最終的には「その方法なら、、、」ということで了承を得ることができました。

なぜ「eMAXIS Slim 全世界株式(オルカン)」を選んだのか

選んだのは、eMAXIS Slim 全世界株式(オール・カントリー)。通称「オルカン」です。ここでもリスクが低い商品を選び、妻を説得しました。この銘柄を選び、妻を説得したポイントは3つです。

- 業界最低水準の手数料: 子供の資産を長期で守るため、余計なコストは徹底的に排除。

- これ1本で世界中に分散: どこか一つの国がダメになっても、世界全体の成長に乗っていける安心感。

- インフレ対策: 物価上昇に負けないためには、銀行預金ではなく、成長し続ける世界経済に資産を置く必要がある。

結果として、「そこまで言うなら……」と投資OKをもらい、ジュニアNISAでの運用がスタートしました。それから4年、今の結果が当時の正しさを証明してくれました。

【注目】2027年、「こどもNISA」が復活予定!

さて、ジュニアNISAは2023年で新規受付が終了してしまいましたが、嬉しいニュースが入ってきました。2027年から、新たに「こどもNISA」がスタートする方向で検討が進んでいます。

現時点で想定されている「こどもNISA」のポイントは以下の通りです:

- 対象: 0歳から17歳まで。

- 非課税期間: 18歳になるまで(実質無期限化の方向)。

- 使い勝手の向上: ジュニアNISAの弱点だった「引き出し制限」が緩和され、12歳以降から一定条件で引き出せる案も出ています。

※参考:復活する「こどもNISA」はジュニアNISAと何が違う?(MONEY PLUS)

「この波に乗らない手はない!」と私は考えています。今回のジュニアNISAでの成功体験があるからこそ、新制度が始まったら迷わずフル活用していくつもりです。

まとめ:家族の未来を「戦略」で守る

私のFIRE計画の根底には、いつも「家族の幸せ」があります。

今回のように、時には意見が割れることもありますが、根気強く論理的に対話することが、結果的に家族を守ることにつながると信じています。

40歳、リタイアまで残り1773日。自分の資産だけでなく、子供の未来も着実に積み上げていけるよう、これからも攻めと守りの投資を続けていきます。

今後とも応援をよろしくお願いします!!