【実績公開】ウェルスナビを6年放置した結果|+81%の成績とFIREを目指す会社員の資産形成術

はじめに|ウェルスナビって結局どうなの?6年運用してわかったこと

「ウェルスナビって実際どうなの?」「評判はいいけど、やめた人もいるらしい…」「手数料が高いって聞くけど、本当に増えるの?」

そんな疑問を持っているあなたへ。

本記事では、筆者が2018年から約6年間にわたってウェルスナビを運用してきたリアルな実績をもとに、「本当に使う価値があるのか?」をFIRE目線で評価・解説していきます。

筆者は現在、不動産と投資信託を組み合わせたFIRE戦略を実践しており、ロボアドバイザーの活用はその中でも「放置型の土台資産形成」として大きな役割を果たしてきました。

- 投資の勉強に時間をかけられない

- 資産運用を仕組み化してFIREに近づきたい

- 副業や本業が忙しいから、放置でも増える仕組みが欲しい

そんな方には、ウェルスナビ(WealthNavi)のような自動運用の投資サービスは非常に強力な武器になります。

本記事では、「ウェルスナビ 評判」「ウェルスナビ やめた」「ロボアド FIRE」などで検索している方に向けて、実際に運用して感じたメリット・デメリット・活用術を、具体的な数値やグラフとともにお届けします。

第1章|【実録】ウェルスナビ6年運用の実績|+81%の真実

まずは、ウェルスナビを6年間続けた筆者のリアルな運用実績をご覧ください。

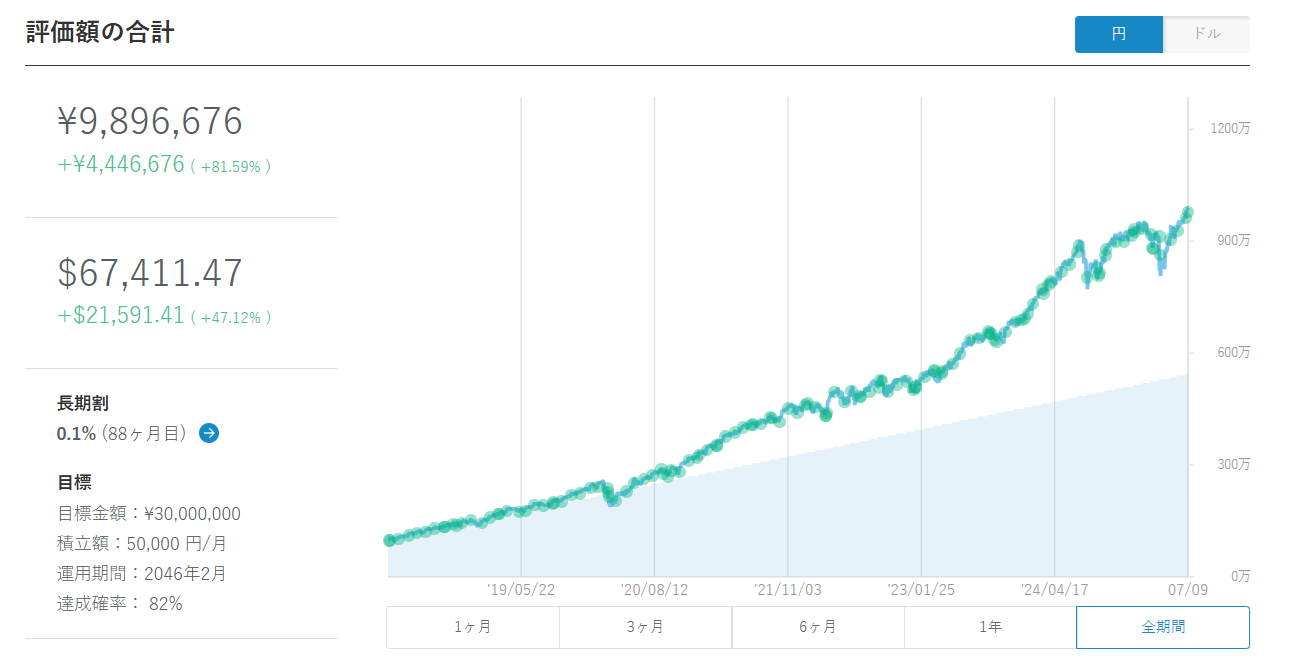

✅ 運用実績(2025年7月時点)

- 評価額:9,896,676円

- 含み益:+4,446,676円(+81.59%)

- 積立額:月5万円

- 運用期間:約6年半

- ドル建て評価:$67,411.47(+47.12%)

- 目標金額:3,000万円

- 達成確率:82%

- 長期割引適用(手数料 0.1%)

グラフからわかる通り、2020年のコロナショックで一時的に下落したものの、その後は右肩上がりで資産が成長しています。

特筆すべきは、一度も売却もしていない「完全放置」運用でこの結果が出ているという点です。

つまり、FIREを目指す会社員にとっての理想的な「手間ゼロ資産形成」が可能だったというわけです。

第2章|なぜ筆者はウェルスナビを選んだのか?FIRE視点での理由

FIREを志す会社員が資産形成を進めるうえで直面するのが「時間」と「知識」の壁です。

- 忙しくて投資の勉強をする余裕がない

- どの銘柄を買えばいいのか自信がない

- ポートフォリオのリバランスが面倒

- 税金のことを考えると運用が怖い

これらの悩みをすべて解決してくれるのが、ロボアドバイザー「ウェルスナビ」でした。

🔸 筆者がウェルスナビを選んだ3つの理由

① 全自動で資産運用が完結する

WealthNaviでは、口座開設→入金→積立設定をすれば、あとは自動で分散投資・リバランス・税金最適化(DeTAX)まで行ってくれます。

つまり、本業・副業・家族との時間を確保しながら、資産運用が進んでいくのです。

② 世界中に分散投資できるETFポートフォリオ

ウェルスナビでは、以下のような米国上場ETFに分散投資されています:

- VTI(米国株式)

- VEA(先進国株式)

- VWO(新興国株式)

- AGG(米国債券)

- IYR(不動産)

- GLD(金)

「全世界に自動で分散投資できる」=インデックス投資の理想を実現しているとも言えます。

③ DeTAX(自動税金最適化)機能が優秀

ウェルスナビ独自の税金繰り延べ機能(DeTAX)により、

含み益が出ている銘柄を売却せず、含み損が出た銘柄を戦略的に売却することで、納税タイミングを後ろ倒しできます。

FIRE前の「運用フェーズ」では、複利効果を最大化する意味でも、DeTAXの効果は極めて大きいです。

このような理由から筆者は、「とにかく時間をかけずにFIRE資産を積み上げたい」という明確な目的を持って、ウェルスナビを活用することを選びました。

第3章|ウェルスナビの手数料は高い?インデックス投資と徹底比較

ウェルスナビの手数料は年率1.1%(税込)と、一般的なインデックス投資と比べると高い印象を受けるかもしれません。

実際、eMAXIS Slimシリーズなどの低コスト投資信託は、年率0.1〜0.3%の信託報酬で運用できます。

では、それでもウェルスナビを使う意味はあるのでしょうか?

🔍 手数料比較表

| 項目 | ウェルスナビ | 自作インデックス投資 |

|---|---|---|

| 手数料 | 年1.1% | 年0.1〜0.3% |

| 自動リバランス | ◯ | △(手動) |

| 税金最適化(DeTAX) | ◯ | ✕(自分で対応) |

| 時間コスト | ほぼゼロ | 設定・管理に手間あり |

このように、ウェルスナビの手数料は高く見えても、「自動でやってくれる価値」を加味すれば納得できる側面もあります。

本業や副業で忙しい人にとって、「時間を買う」という視点で見ると、意外とコスパは良いのです。

第4章|やめた人の声と、実際にやめた場合の注意点

「ウェルスナビ やめた」という検索は非常に多く、実際に途中でやめた人も少なくありません。

主な理由としては以下のようなものがあります:

- 手数料が高く感じた

- 市場全体が上がったときに、自分で買った方が儲かったという印象を持った

- DeTAX(税金最適化)の仕組みが分かりにくい

- 楽天証券やSBI証券でのインデックス投資に乗り換えた

📌 やめる際の注意点

筆者自身は今もウェルスナビを継続していますが、「やめる可能性」についても検討したことがあります。

最大の注意点は、DeTAXの効果が「途中解約」で無効化されるという点です。

DeTAXでは含み損を活用して課税を繰り延べていますが、途中で全額売却すると繰り延べていた税金が一気に課税対象になることがあります。

また、長期割引(手数料の割引制度)も途中で売却するとリセットされるため、「長く続ける前提での設計」が強く反映されているのです。

やめるのが悪いわけではありませんが、「短期目線」で入ると損をしやすい仕組みともいえます。

第5章|ウェルスナビはFIREにどう活かせるのか?

FIREを目指すうえで必要な資産は、「生活費×25年分(4%ルール)」とも言われています。

その中で、ウェルスナビのような自動運用ツールは、「長期・分散・積立」を自動で実行してくれるFIRE向けの土台ツールです。

🌍 世界分散×自動積立=FIREの基盤づくり

– 世界経済の成長をまるごと取り込む

– 毎月の積立でドルコスト平均法を実践

– リバランス・再投資も完全自動

これらを放置で実行できるのは、忙しい会社員にとって最大のメリットです。

💰 FIRE後の取り崩し戦略には課題も

ウェルスナビは「資産を積み上げるフェーズ」に強みがありますが、FIRE後の「取り崩し」フェーズにはやや向いていません。

なぜなら、取り崩す際にはETFを売却する必要があり、配当金などで定期収入を得る仕組みではないからです。

そのため、FIRE後は「高配当株」や「不動産キャッシュフロー」などと組み合わせるのが理想です。

📌 筆者のFIRE戦略におけるウェルスナビの役割

筆者は現在、「不動産×投信」のハイブリッドFIRE戦略を進めており、ウェルスナビは「放置型の土台資産」として位置づけています。

ただし、今後の不動産取得タイミングによっては、このウェルスナビ資産を一部取り崩して頭金に充てる可能性も視野に入れています。

その場合は、DeTAXによる税金の繰り延べ効果が消える点を理解し、取り崩すタイミングや額を慎重に設計する予定です。

FIREはゴールではなく、自由な資金配分で自分の人生をデザインする手段。その意味で、ウェルスナビは柔軟に活用できる「資産の柱」の一つとなっています。

第6章|ウェルスナビが向いている人・やめた方がいい人

ここまでの内容をふまえて、ウェルスナビがどんな人に向いていて、どんな人には向いていないのかを整理してみましょう。

🔸 ウェルスナビが向いている人

- 投資初心者で、どの銘柄を買えばいいかわからない

- 本業や家庭で忙しく、投資に時間をかけられない

- 税金のことがよくわからず、自動で最適化してほしい

- 長期・分散・積立を仕組み化してFIREを目指したい

- 感情に左右されずに「放置運用」したい

🔹 ウェルスナビをやめた方がいいかもしれない人

- インデックス投資に慣れており、自分で管理できる

- 手数料コストに非常に敏感な人

- FIRE済で取り崩し中心のフェーズに入っている

- 特定口座での節税や出口戦略を自分で最適化したい人

つまり、「まだ投資に慣れていないけど、FIREに向けて仕組みを作りたい」という人には、ウェルスナビは極めて相性が良いです。

一方で、投資スキルや戦略が固まっている人にとっては、手数料が割高に感じられる可能性もあるでしょう。

第7章|筆者の結論と今後の戦略|ウェルスナビは“資産の土台”として活用

筆者の結論はシンプルです。

ウェルスナビは「時間を節約しつつ、放置でFIRE資産を育てたい人」にとって最適な選択肢の一つです。

✅ 今後の方針

- 月5万円程度の積立は今後も継続

- 追加資金は楽天証券でインデックス投資(eMAXIS Slimなど)を併用

- 資金ニーズによっては、ウェルスナビ資産を不動産購入の頭金に活用する可能性も視野

現在、不動産投資によるキャッシュフロー最大化を目指しており、資産の流動性と収益性のバランスを取るために、ウェルスナビ資産の一部を戦略的に動かす選択肢も検討しています。

ただし、解約タイミングや税金の影響には注意し、複利効果とDeTAXの恩恵を活かす形で慎重に活用する予定です。

まとめると、ウェルスナビは「攻め」の資産ではなく、長期で育てる“守り”の資産づくり。

筆者のFIRE戦略においては、今後もその役割をしっかり担ってくれる存在です。

📚 関連記事

-

🏠 なぜ私は不動産投資をFIREの柱に選んだのか

┗ 不動産と投信のハイブリッド戦略でFIRE達成を目指す理由を解説 -

📊 【実録】妻名義でNISAを運用する方法|贈与・設定・注意点まで

┗ 新NISA制度を夫婦でフル活用する具体的ステップ -

💡 FIREの種類と、自分に合った選び方を徹底解説

┗ ファットFIRE?リーンFIRE?セミリタイア?最短戦略を紹介